一、定存:

台幣定存:

台幣定存都在1.15%到1.3%之間

是目前最沒風險的資金停泊站

但要注意的事,還要考量通貨膨脹率喔!!

扣除通貨膨脹率之後,幾乎只能說是保本。

(亞洲開發銀行(ADB)發布《2018亞洲發展展望》報告,預估台灣今年通貨膨脹率

將由去年的0.6%加速至1.1%,是去年水準的近2倍,明年通膨預料會保持在1.1%。

若亞銀預估準確,台灣通膨增速明顯。)

原文網址: 台灣今年通膨率飆1倍! 亞銀預估經濟成長率為2.9% | ETtoday國際 | ETtoday新聞雲 https://www.ettoday.net/news/20180411/1148106.htm#ixzz5WBCPviqz

Follow us: @ETtodaynet on Twitter | ETtoday on Facebook

外幣定存:

南非幣到達4%

美金超過2%

隨時會變動,外幣會有匯兌風險喔!!

(尤其是利率越高的國家,越需要謹慎小心!)

但是已經超過台灣的通貨膨脹率,算是可以獲利了!

⭐但是以上的利息除了扣除通貨膨脹率1%之外,還要考慮到納稅喔!!

儲蓄投資特別扣除額(每一申報戶)可以有27萬台幣的免稅額,但超過之後

可就課稅了喔!

如果你的課稅級距是12%,那利息超過27萬台幣的部分,

政府要拿走12%喔!!(股票的股息雖然算法不同,但政府還是要課稅喔!!)

等於打88折了!

⭐舉例:如果100萬台幣定存一年最少可以拿到100萬*1.15%=11500元利息,

但扣掉通貨膨脹率100萬*1.1%=11000元,你只賺了500元台幣。(還好不用課稅!)

且幾乎0風險

二、儲蓄險:

以上內容取材至黃大偉理財研究室,網址如下:

最基本的儲蓄險投資,美金10年總報酬率約40%,台幣10年總報酬率

也差不多在28%上下,儲蓄險的好處是,風險很低(當然沒定存那麼低)

,幾乎是領的到的沒問題。

⭐優點是:不用課所得稅,獲利所得超過27萬也是免稅,是大額資金的最佳停泊港。

⭐缺點是:外幣投資還是有匯兌險,且大多數的保單至少要被綁2~3年以上

才不會有虧損的情況。所以真的要考量一下你投資的資金是否為閒置的

資金,才不會因為要急用而提早贖回,造成虧損,或是減少預期報酬喔 !

⭐舉例:如果100萬台幣儲蓄險一年最少可以拿到100萬*2.8%=28000元利息,

但扣掉通貨膨脹率100萬*1.1%=11000元,你獲利了17000元台幣。(且不用課稅!)

如果美金儲蓄險一年大約可以獲利29000元。

且風險真的很低。(當然沒定存那麼低)

三、台灣股市的特別股:

舉富邦特2881A為例

即使10月份的股災也沒有造成太大的影響(K線圖中跌深的那兩段是除息喔!)。

年配息率為4.1%,富邦金指出,甲種特別股具有高股息率、保本2大特性,前7年將依發行價格每股60元,固定支付年息4.1%,約為目前銀行3年期定期存款利率1.2%的3.42倍

而台新戊特的配息率更高達4.76%,

而國泰特也有3.77%,

聯邦特特別股股利率(年率)4.8%(五年期IRS利率0.89125%+3.90875%)

⭐舉例:如果100萬台幣買特別股一年最少可以拿到100萬*4.1~4.8%=41000~48000元利息

,但扣掉通貨膨脹率100萬*1.1%=11000元,你可以獲利了30000~37000元台幣。

但股利所得是需要課稅的,依照你的課稅級距,所拿到的股息是要打折扣的。

主要看申報適用的綜合所得稅率,若適用稅率20%以下,可選擇股利所得合併計稅,

並使用8.5%、上限8萬元的抵減稅額,而且當年度獲配股利在94萬元以下,不僅可免稅

,甚至還能退稅。(所得稅級距5%以下的人才有機會退稅)

(預計要有2千萬閒錢投資股市,殖利率接近5%才達

的到喔!!)你認為所得稅級距5%的納稅人,有幾個

辦得到。

如果所得稅級距是5%的納稅人,那你所得到的股票股利*5%=應課稅額。

但是政府會將你所得到的股利的8.5%退稅給你(但最多退稅共8萬台幣)

,所以股利的部分,還可以得到退稅(8.5-5)%=3.5%的退稅。

舉例:去年股票股利所得100000萬元

所以申報所得稅後可以得到退稅100000*(8.5-5)%=3500元的退稅。

(當然還要考慮到個股如果股利超過20000元還要被課1.91%的補充健保費喔!)

如果你的所得稅級距是12%的納稅人,那你所得到的股票股利*12%=應課稅額。

但是政府會將你所得到的股利的8.5%退稅給你(但最多退稅共8萬台幣),所以股利的部分,還需要繳交所得稅(12*-8.5)%=3.5%的應繳納所得稅。

舉例:去年股票股利所得100000萬元

所以申報所得稅後還需要繳交所得稅=100000*(12-8.5)%=3500元的應繳納所得稅。

(當然還要考慮到個股如果股利超過20000元還要被課1.91%的補充健保費喔!)

如果你的所得稅級距是20%的納稅人,那你所得到的股票股利*20%=應課稅額。

但是政府會將你所得到的股利的8.5%退稅給你(但最多退稅共8萬台幣),所以股利的部分,還需要繳交所得稅(20-8.5)%=11.5%的應繳納所得稅。

舉例:去年股票股利所得100000萬元

所以申報所得稅後還需要繳交所得稅=100000*(20-8.5)%=11500元的應繳納所得稅。

(當然還要考慮到個股如果股利超過20000元還要被課1.91%的補充健保費喔!)

由此可知,如果所得稅繳納級距在5%(含)以下者,如果活用股票股利的運用,

將可以為自己多拿到股票股利的(8.5-5)%=3.5%的退稅。真的不無小補。

(問題是所得稅率級距在5%(含)以下者,又能每年領股利10萬元,完全靠自己者

,應該極少數吧!)

|

綜所稅稅率 |

去年股票股利所得 |

應繳納所得稅 |

可抵減稅額8.5% |

實際繳納稅額 |

健保補充保費1.91% |

|

5% |

100000元 |

5000 |

8500 |

-3500 |

單一公司股利超過2萬元才課徵 |

|

12% |

100000元 |

12000 |

8500 |

3500 |

單一公司股利超過2萬元才課徵 |

|

20% |

100000元 |

20000 |

8500 |

11500 |

單一公司股利超過2萬元才課徵 |

|

30% |

100000元 |

30000 |

8500 |

21500 |

單一公司股利超過2萬元才課徵 |

⭐要提醒大家的事,特別股的配息率(任何股票也都是如此)並不一定代表你的獲利率

,因為如果不能完成填息,你還是賺不到原來預設應有的利息,甚至還會發生虧損。

⭐舉例:60元買進富邦特(中間這年不漲也不跌),隔年每股配息2.42元,但股價會

回落到57.58元,雖然拿到股息每股2.42元(還要課稅),但總價值會稍微少一

些喔!(因為股息要課稅)。如果之後股價漲到60元,叫做填息,

你真的賺了4.1%的利息。但如果股價跌破57.58元,那就叫做貼息,你的總資

產已經開始減損了。

所以配息率(任何股票也都是如此)並不一定代表你的獲利率喔!

四、定存股之電信股:

以台灣大3045為例子。這幾年都在97~116之間波動,是個滿好當定存股的股票。

殖利率大約都在5%上下一點點。

中華電2412也大約如此,但殖利率略小於台灣大約在4.5%上下。

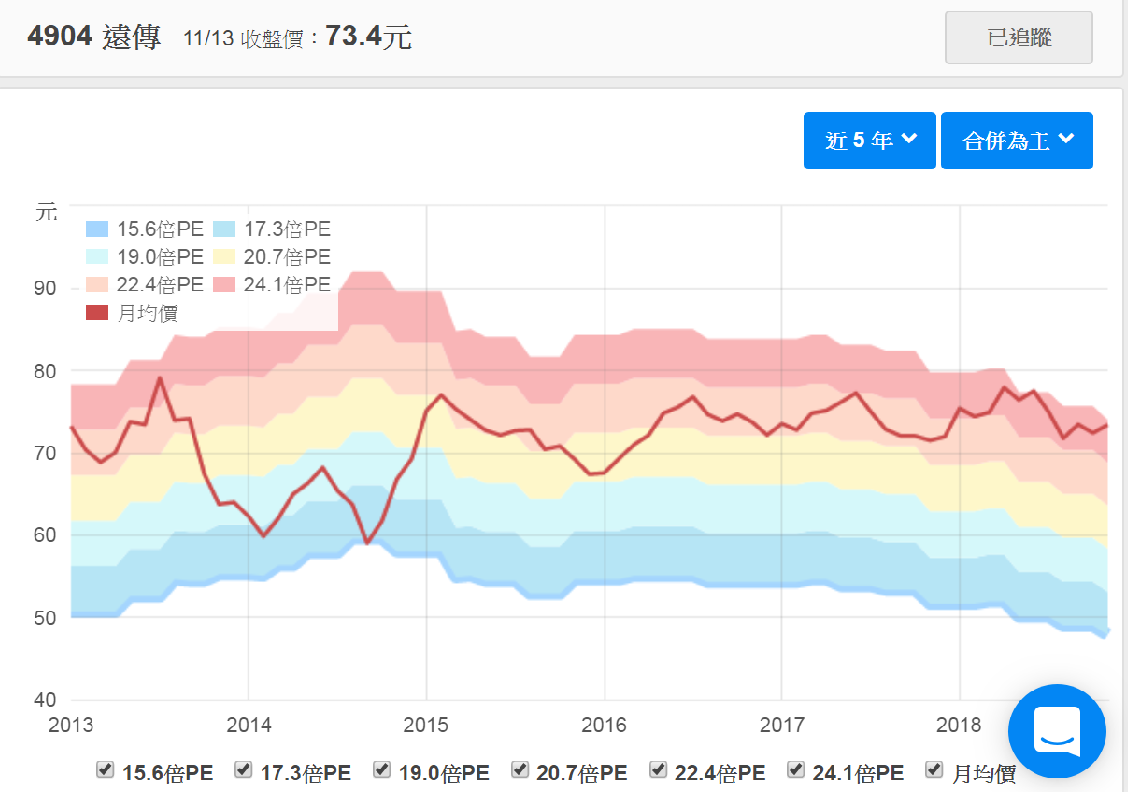

遠傳也是,殖利率約在,殖利率約在5.1%左右。70元以下的遠傳會是很好的中長線買點。

以上圖片鉅亨網圖片提供 感謝

以上圖片財報狗提供 感恩!!

更詳盡的電信股分析請連結關於電信股的更詳盡分析(定存股)

待續

留言列表

留言列表